2024上海黄浦跨境电商核定征收企业所得税新政策:根据《国家税务总局关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》,综试区内核定征收的跨境电商企业应准确核算收入总额,并采用应税所得率方式核定征收企业所得税。应税所得率统一按照4%核定征收。

2024上海黄浦跨境电商核定征收企业所得税新政策

许多跨境老板其实是想要合规的,但由于种种原因,最终还是没有办法落实。目前接触的跨境老板最常见的问题就是采购无法取得发票,不得已只能选择买单出口,在通过三方支付来回到个人卡。这里面的风险其实是巨大的。

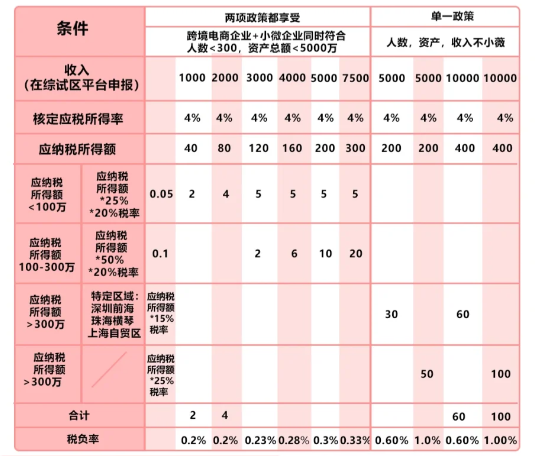

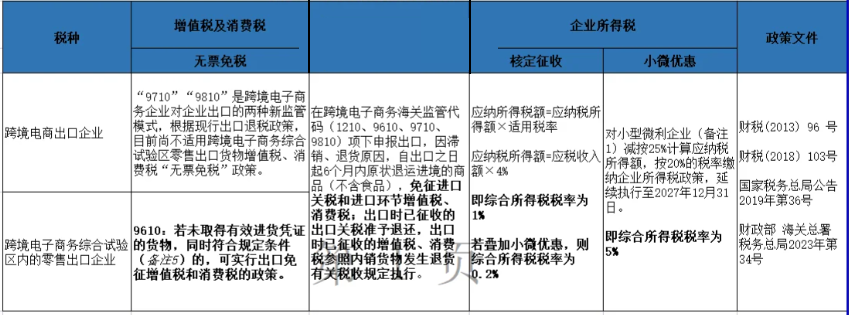

针对跨境卖家无法取得发票的问题,其实是有政策来解决的。早在2019年国家财政部门就颁发了关于跨境电商增值税不征不退的政策,由于跨境电商企业可以准确核算收入,为简化纳税人和税务机关操作,综试区内核定征收的跨境电商企业统一采用核定应税所得率方式核定征收企业所得税。同时,考虑到跨境电商企业出口货物的采购、销售,主要是通过电子商务平台进行的,不同地区之间差异较小,为进一步减轻企业负担,促进出口业务发展,综试区核定征收的跨境电商企业的应税所得率按照《国家税务总局关于印发〈企业所得税核定征收办法〉(试行)的通知》(国税发〔2008〕30号,国家税务总局公告2018年第31号修改)中批发和零售贸易业最低应税所得率确定,即统一按照4%执行。

2024上海黄浦跨境电商核定征收企业所得税的条件:

1、在综试区注册(是指经国务院批准的跨境电子商务综合试验区),并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的;

2、出口货物通过综试区所在地海关办理电子商务出口申报手续的;

3、出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。

跨境电商企业通过商务平台出口货物,是近几年发展的新业态。为鼓励跨境电商发展,针对跨境电商企业出口货物无法取得进货发票的实际情况,财政部、商务部、海关总署和税务总局联合发布了财税〔2018〕103号文件,跨境电商企业符合规定条件,可以试行“无票免税”政策。对于这些企业,符合本公告规定的,企业所得税可以试行采取核定方式征收。综试区内实行核定征收的跨境电商企业符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策;其取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受免税收入优惠政策。

有别于小规模纳税人的核定征收缴纳方式,跨境电商的9610、9810核定征收的通关模式和税收政策不局限于小规模纳税人,一般纳税人企业也可以采用跨境电商9610的通关代码进行申报,这也是为了鼓励跨境电商的发展,简化税收征管流程。

综试区内核定征收的跨境电商企业应准确核算收入总额,并采用应税所得率方式核定征收企业所得税。应税所得率统一按照4%确定。摘自《国家税务总局关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》国家税务总局公告2019年第36号)

我们专注个体户核定征收园区,核定征收个体户的办理全程都是不需要法人到场的,工商登记、税务报道、刻章、银行开户、开票报税,代理记账,我司都会有专业人员对接代办,不用企业亲自到场奔波,经工商局、财务局、税务局核准成立的工商财税代理服务机构,专业正规可靠,周核定开票并出具纸质核定通知书。为企业提供一站式全包的服务,免费咨询电话:185 3825 5537