随着2021年上海核定征收的全面取消,到目前为止,全国各地核定征收的政策都在收紧,像山东、浙江 、贵州、福建等地,也已经在逐渐取消核定征收政策,并且有限合伙企业和个人独资企业已经无法再核定征收,个体户只能是核定征收的唯一选择了!随着核定征收政策的不断收紧,下面我们来具体了解一下该如何预防核定征收转为查账征收吧:

大量核定征收被转为查账征收:

1、东营经济技术开发区税务局终止了3138户个体工商户的定期定额征收方式,这些企业均被认定为“不符合个体工商户税收定期定额管理条件”,转为查账征收。

2、大庆市税务局发布一则名为《规范个体工商户管理—从建账开始》的稿件,稿件中明确指出:自2022年4月1日起,对目前采取核定征收的月销售额超10万元的个体工商户,实行查账征收。对新办个体工商户符合规定范围的,一律实行查账征收。

3、海南省定安县税务局在官网发布了《定安局多措并举推进个体工商户查账征收管理工作》,文中也表示:“结合实际制定查账征收工作方案,分阶段、分步骤、分批次推广查账征收工作,首批重点针对存量个体工商户经营收入达到建账标准且月均收入超过10万元以上的16户个体工商户,积极引导其按查账征收方式申报纳税。

4、厦门市集美区税务局发布《税务事项通知书》,对区内近4000户个体工商户征税方式作出调整,全部转为查账征收。

由此可见,近年来核定征收收紧是个大趋势。月均收入超过10万元以上的个体工商户,将面临更加严格的监管措施,超过这条红线的个体户很容易被转为查账征收。

为什么要推进核定征收向查账征收

通过深入分析,我们认为税务机关推进核定征收向查账征收的原因可能有以下两个方面:

1、税务机关发现,部分高收入人员通过分拆收入、转换收入性质、违规利用核定征收逃避税问题。核定征收方式容易导致纳税人有意通过核定征收方式降低税负,影响税收征管秩序和公平性。

2、核定征收,主要是为了考虑这类企业没有建账能力。但是当这类企业月均收入超过10万元以上后,就不存在没有建账能力的问题了。查账征收方式更能体现纳税人的实际经营状况,更符合企业所得税法的原则。

税务机关认为,应加强和规范企业所得税管理,积极督促核定征收企业所得税的纳税人建账建制,改善经营管理,引导纳税人向查账征收方式过渡。

转为查账征收会产生什么影响?

核定征收和查账征收是个体工商户个人所得税的两种征收方式。

核定征收是:根据个体户的经营规模、行业特点、地区差异等因素,由税务机关核定其应纳税所得额和税率,按月或按季预缴个人所得税。不仅不用建账报税,而且还可以享受税收优惠政策,能有效的减少我们日常经营中的纳税成本!

查账征收是:根据个体户的会计账簿和财务报表,按年度核算其应纳税所得额,按照5%-35%的五级累进税率计算缴纳个人所得税。需要制定完善的财务制度,执行健全的财务体系,完整的会计凭证、财务账簿,

从2022年起,国家税务总局出台了新的规定,对于持有权益性投资的个体户或者合伙企业,以及月销售额超过一定金额的个体户,不再采用核定征收方式,而要改为查账征收方式。这样的调整主要是为了防范涉税风险,规范个体户的纳税行为,增加国家的税源。

如何预防核定征收转为查账征收:

据统计,取消核定征收将有助于税收的公平性。需要注意的是,想要利用核定征收的途径进行逃税的行为已被严令禁止,有此类企图的人应该及时停止、合规纳税。

1、一般增值税纳税人是否被实行核定征收;

2、特殊行业如金融企业、经济鉴证类中介机构是否被实施核定征收;

3、设立分公司的汇总纳税企业是否被实行核定征收;

4、核定应税所得率适用情况,是否存在超率核定;

5、对年收入和利润波动明显超过20%的企业,税务机关是否履行调整应纳税所得率的责任;

6、对申报表收入和财务报表数据不一致企业的纠正情况;

7、对核定征收的发票管理及注销管理情况。

强制改成查账征收之后,我们该怎么办呢?

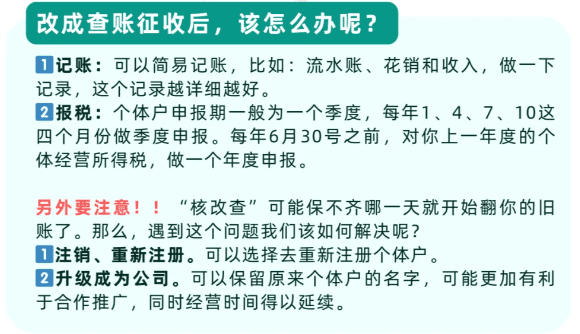

1、记账建立收支凭证粘贴簿、进货销货登记簿或者使用税控装置;

2、考虑进项发票之前核定只需要注意开出去的发票,现在就要注意成本票能否和销项发票保持平衡,不然面临辛苦一年都交税去了;

3、报税每年1、4、7、10这四个月份做一次季度申报。每年6月30号之前,对上个季度的个人经营所得税,做年度申报;

因此,个体户老板,也可以选择专业的税务师事务所或代理记账公司,规范企业的财务内控制度;避免因为自己的疏漏,使自己的公司从核定征收转为查账征收,一但核定征收转为查账征收的后果是不可逆的,也就是说我们将无法从查账征收再转为核定征收!

我们专注核定征收相关业务的办理和咨询,税负压力大?我们来帮忙!

拨打24小时免费咨询电话:185 3825 5537,

专业税务师一对一解答,轻松搞定核定征收!