如今我们个体户工商户的群体是非常多的,像那些大街上的大小商铺一般注册的都是个体工商户。随着我国经济的不断发展,个体工商户作为市场经济的重要组成部分,对于推动社会就业、促进经济繁荣发挥着积极作用。那么个体工商户该如何合理的进行税务筹划呢?这时候就体现出核定征收的重要性了,核定征收作为个体工商户税收管理的重要环节,它的满足条件成为了广大个体工商户纳税人关注的焦点。下面来详细解析个体工商户核定征收的条件,让我们的税收透明化。

我们需要明确什么是核定征收。核定征收是指税务机关根据个体工商户的申报情况,对其生产经营所得进行核实,并依法确定应纳税额的一种税收征收方式,主要针对于小规模纳税人的个体工商户或个人独资企业,年开票500万以内,个人经营所得税为0.8%的税率,增值税1%,附加税0.06%,综合总税率仅1.86%个体工商户与个人独资企业,是以经营所得缴纳个人经营所得税,没有企业所得税没有分红个税,只需要缴纳增值税,附加税,个人经营所得税。简单来说,就是税务机关对个体工商户的纳税情况进行审查,以确保税收的公平公正。

什么情况下选择核定征收纳税?

如果每月开票金额小于2万(普票),选择核定征收,不交税,不做账。如果每月开票金额大于2万小于10万(普票),但是成本收入无法核算的,选择核定征收,交个税适用5%—35%的五级超额累进税率,不做账。

个体工商户需要满足哪些条件才能进行核定征收呢?

依法办理税务登记:个体工商户需要按照我国税收法律法规的规定,到税务机关办理税务登记,取得税务登记证。生产经营应当真实合法,不得有虚假申报、隐瞒收入等违法行为。需要建立健全的会计核算制度,如实记录和反映生产经营情况,确保财务报表的真实性、完整性和准确性。应当自觉遵守税收法律法规,按时足额申报纳税,不得有偷逃税款等违法行为。积极配合税务机关的检查工作,如实提供相关资料,不得拒绝、阻挠检查。

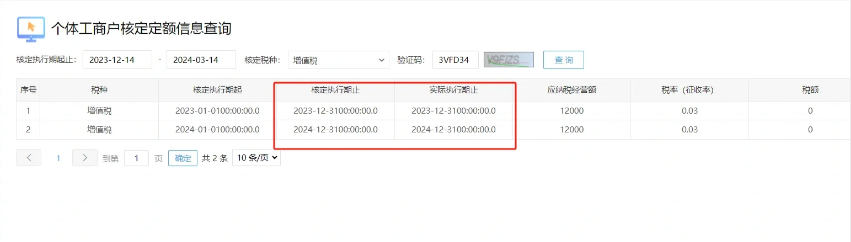

如何检查自己的个体户是不是已做核定征收?

按照以上三张图片操作流程,如图3中如果看到增值税核定执行日期是24.1-24.12月,说明已做核定。

核定征收是合法的吗?

核定征收肯定是合法的,对于刚成立,建账不齐全的企业,没有办法核算纳税,是可以向当地税务申请核定征收的,对行业利润率进行核定,在业务真实的情况下享受该政策。而现在很多偏远地区,为了带动当地经济发展,都在以核定征收吸引企业入驻,多为小规模个体工商户或者是个人独资企业,不需要进行实体办公经营,正常业务来往,按照核定税率纳税,个税核定为0.5%-1%,小规模纳税人增值税1%,综合税率在2.56%左右。

我们还需要注意,核定征收并非对所有个体工商户都适用。对于税收违法行为严重的个体工商户,税务机关将采取其他税收征收方式,如查账征收、定期定额征收等。个体工商户核定征收条件的设定,旨在确保税收公平公正,维护正常的市场经济秩序。同时,也让个体工商户更加明白税收的重要性,提高税收遵从度。对于广大个体工商户来说,了解并遵守核定征收条件,是维护自身合法权益的重要途径。