今天咱们就来聊聊税收征收方式中的两个热门话题:查账征收和核定征收!目前市场主体在计算所得税时,有查账征收和核定征收的两种形式,那么在相同税务情况的状态下,使用不同征收方式的主体,其税负差异对比是怎么样的呢?作为税务从业者,了解这两种征收方式的税负差异可是至关重要的。接下来,我们就深入探讨一下这两个概念,看看它们究竟有什么不同。

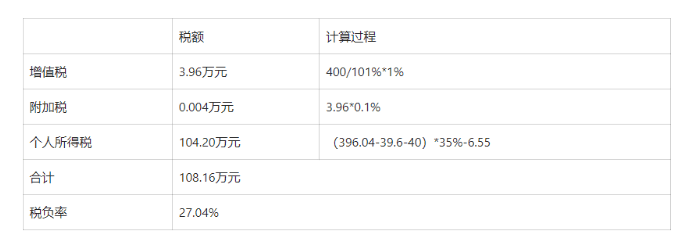

以一家小规模纳税人的贸易类个体工商户为例,年含税销售额400万整,货物进价200万,其中只有40万的货物增征税普通发票,每年房租、物业、员工工资等经营成本40万。该小规模纳税人的贸易类个体工商户,如果使用查账征收,那么该个体户所缴纳的各个税负如下表所示:

增值税:3.96万元 400/101%*1%;

附加税:0.004万元 3.96*0.1%;

个人所得税:104.20万元 (396.04-39.6-40)*35%-6.55;

合计:108.16万元;

税负率:27.04%;

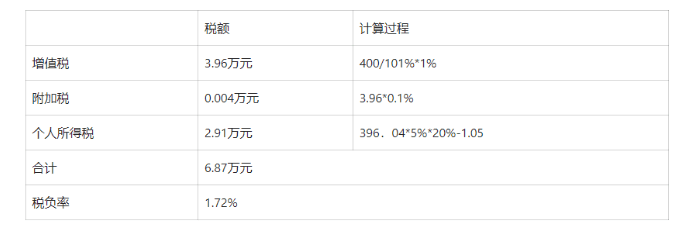

由于该个体户的实际经营成本中货物的采购成本取得的发票不足(只占实际200万成本的20%,只有40万),其在进行税务申报时,利润虚高,最终税负率高达27.94%。该小规模纳税人的贸易类个体工商户,如果使用核定征收,那么该个体户所缴纳的各个税负如下表所示:

增值税:3.96万元 400/101%*1%

附加税:0.004万元 3.96*0.1%

个人所得税:2.91万元 396.04*5%*20%-1.05

合计:6.87万元

税负率:1.72%

由于核定应税所得率的核定征收方式,其未取得的货物成本发票不影响个人所得税的计算,因此其最终税负仅为1.72%从上述的的计算可以看出来,相同的利润虚高的情况下,贸易类个体工商户使用核定征收要比查账征收税负率更低。如果您需要判断您的业务是否能申请核定征收政策或者使用核定征收后和现在的税负对比情况,拨打24小时免费咨询电话:15137101602,专业税务师一对一解答,轻松搞定核定征收!