相信大家都存在着这样一个疑问,如果我们个体经营农产品需要上税吗?自己种植,是免税的,但如果我们是从其他种植者买来的蔬菜,要计算缴纳增值税。小规模纳税人是季度申报,每个季度开发票不含销售收入金额不超过9万元的,可以免缴增值税,达到9万元的,要按全部收入计算缴纳增值税。免税农产品的抵扣13%则不需要,只需要有普通发票即可。在采购的过程中非免税农产品的应交税额会流转到本环节,免税农产品由于实际上并没有发生纳税。

一、农业生产者销售的自产农产品免征增值税

【享受主体】:农业生产者

【优惠内容】:农业生产者销售的自产农产品免征增值税。

【享受条件】

1.从事种植业、养殖业、林业、牧业、水产业的单位和个人生产的初级农产品免征增值税;

2.农产品应当是列入《农业产品征税范围注释°》(财税字【1995〕52 号)的初级农业产品。(粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醛、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;)

【政策依据】:

1.《中华人民共和国增值税暂行条例》第十五条第一项

2.《中华人民共和国增值税暂行条例实施细则》第三十五条第一项

3.《财政部 国家税务总局关于印发《农业产品征税范围注释》的通知》(财税字(1995)52号)

二、农产品核定征收,收购农产品发票怎么开

1、有收购企业出具证明收购到农产品证明。

2、根据收购证明,到所在的村开具所销农产品的自产证明。

3、根据村证明,到所在镇政府再次证明所销产品为自产农产品。

4、根据以上各证明,到所在国税局开具免税发票。

5、将发票交收购企事业收款。

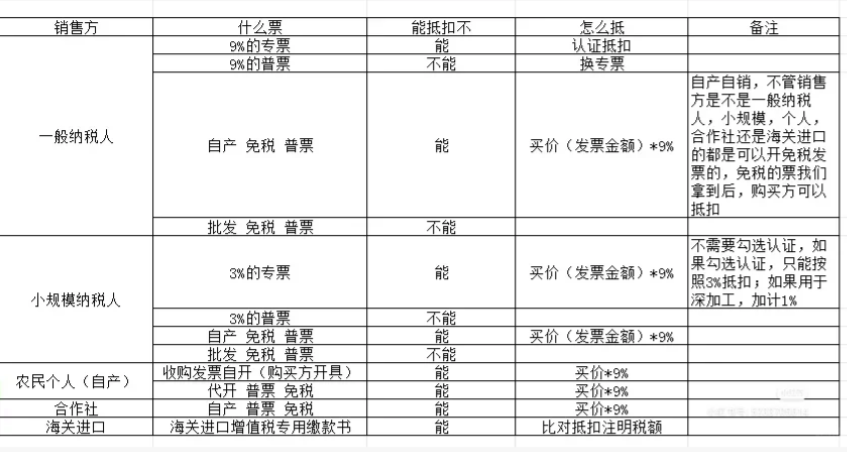

三、农产品可以抵扣的发票形式

1、一般纳税人开具的专用发票(增值税税率 9%)

若该一般纳税人享受农产品销售的免征增值税的优惠,须放弃免税才可开具税率为9%的专用发票。

2、小规模纳税人开具的专用发票

企业如果从小规模纳税人那里采购农产品,所取得的发票就是按照简易计税方法依照 3%征收率的增值税专用发票,此时以增值税专用发票上注明的金额(不含税)和9%的扣除率计算进项税额,由于目前小规模纳税人适用 3%征收率的项目是可以享受免征增值税的优惠,因此企业想要抵扣进项税,需要该小规模纳税人放弃免税,开具 3%征收率的专用发票,当然这种情况下,小规模纳税人是需要按服 3%征收率来缴纳增值税。我们还需要注意:小规模纳税人开具的普通发票是不可以计算抵扣进项税的

3、农产品销售发票(普通发票:免税发票)

发票左上角注明【免税】字样,企业取得这类发票可以抵扣的进项税额为发票金额的 9%属于计算抵扣的方式。

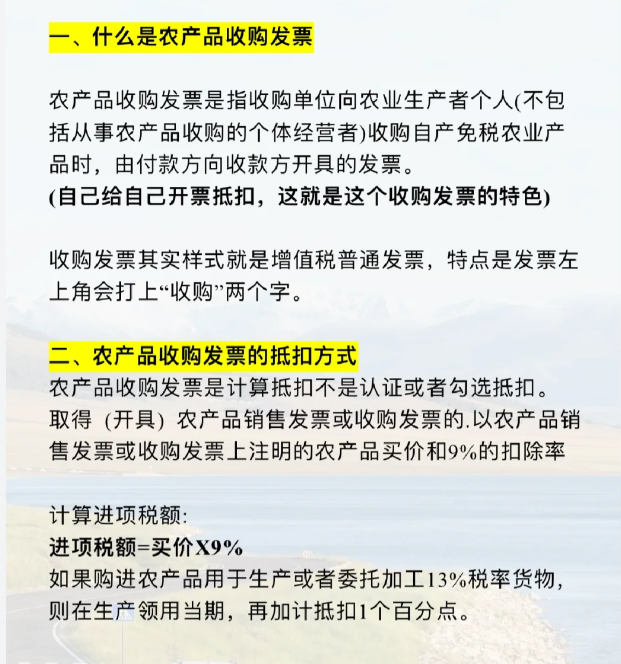

4、农产品收购发票(普通发票:收购发票)

由购买方在向农业生产者采购农产品时自行开具,也称为自开票,左上角写注明【收购】字样。企业取得这类发票可以抵扣的进项税额为收购发票上注明的农产品买价和 9%的扣除率计算进项税额,同样属于计算抵扣的方式。

四、自产自销农产品需要缴纳个人所得税吗?

根据《中华人民共和国个人所得税法》、《中华人民共和国个人所得税法实施条例》自产自销农产品产生的个税是不在免税范围。 你是个人独资企业不征收企业所得税,应缴纳个人所得税。个人销售农产品如果是自产的,不需要缴纳个人所得税;如果是购销的,要缴纳个人所得税。农业特产税停征后,对直接从事农业特产品的个体户或个人取得的农业特产所得,不再征收个人所得税;对于从事农业特产品购销的个体户或个人取得的经营农业特产所得,应当依法缴纳个人所得税。

添加微信好友, 获取一手核定征收资料!

复制微信号