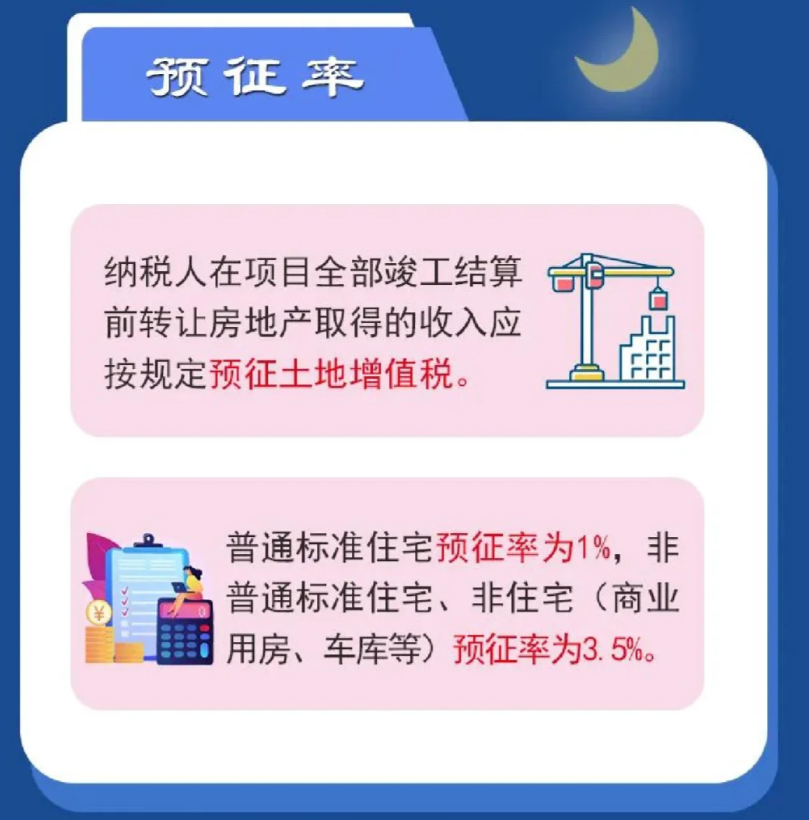

从2023年7月1日起发布施行的《关于土地增值税预征及核定征收有关事项的公告》我们可以了解到:预征率从事房地产开发的纳税人转让不同类型的房地产,分别适用不同的土地增值税预征率,保障性住房暂不预征土地增值税;普通住宅1%,非普通住宅2%,其他类型房地产2.5%。

预征计征依据:纳税人采取预收款方式销售自行开发的房地产,在申报预缴土地增值税时,可自行选择以下方式之一确定计征依据:土地增值税预征计征依据=预收款-应预缴增值税税款,应预缴增值税税款=预收款÷(1+增值税适用税率或征收率)×增值税预征率;土地增值税预征计征依据=预收款÷(1+增值税适用税率或征收率)关于土地增值税核定征收是土地增值税的主要征收方式。不能查账征收而采用核定征收的,应严格依照税收法律法规规定的条件,按以下方法和顺序依次进行核定。

什么情形下土地增值税可以核定征收?

纳税人符合下列条件之一的,应该按照核定征收率不低于 5%对房地产项目进行清算:

(1) 依照法律、行政法规的规定应当设置但未设置账簿的;

(2) 擅自销毁账簿或者拒不提供纳税资料的;

(3)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

(4)符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

(5)申报的计税依据明显偏低,又无正当理由的。

核定扣除项目

纳税人存在转让房地产成交价格明显偏低且无正当理由,或者申报不实等情形的,税务机关参照房地产评估价格核定转让房地产的收入。新建房地产开发项目办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证、资料不符合清算要求或者不实的,主管税务机关可参照当地建设工程造价定额资料或参考指标,也可根据具有相应评估资质的房地产评估机构出具的评估报告,结合房屋结构、用途、区位等因素,分项或整体核定上述四项成本的单位面积金额,并据以计算扣除。转让旧房及建筑物,不能提供评估价格及购房发票,但能提供取得房产时的司法判决文书、房管部门备案价格,或通过查询上手契税或发票信息等方式,能查实原取得成本的,可按原取得成本,从取得年度起至转让年度止每年加计5%核定计算扣除。纳税人取得房产时缴纳的契税,能提供契税完税凭证的,准予作为“与转让房地产有关的税金”予以扣除,但不得作为加计5%的基数。转让房地产,取得土地使用权所支付的金额不符合据实扣除条件的,按土地取得时当地同级别土地基准地价核定计算扣除。扣除项目无法核定的,根据销售收入与核定征收率核定征收土地增值税(转让土地使用权除外)。

同时我们还需要注意,改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形。享受优惠政策的住房原则上应同时满足住宅小区建筑容积率在1.0以上,单套建筑面积在120平方米以下,实际成交价格低于同级别土地上住房平均交易价格1.2倍。

智小账专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区找智小账,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等。