税务机关核定征收税款要遵循法定的权限和程序,保护纳税人合法权益。例如对个体工商户核定征收税款的,必须遵循法定的程序,即业户自报、典型调查、定额核定、下达定额。随着我国的经济迅速发展,随着各类释放经济活力政策的实施,我国的经济主体数量迅速增长。民营经济中,个体工商户占了绝大多数,原因是个体工商户的管理相对宽松,管理方式灵活多变,还有一个原因是公司的注册资金是实缴登记制,也就是说公司的注册资金必须要实缴而且有一定的门槛。实缴制改为认缴制后,公司的数量才迅速拉升的。

个体工商户数量多,但是征管力量却严重不足,而且大部分个体户都没有会计记账,收入和成本的核算完全靠老板聪明的脑子和一个小本本。这样一来,给税务的征管带来了不小的挑战。而定期定额完美的弥补了这样的不足,综合考虑店铺的大小、位置、客单价、翻台率等因素,核定一个营业额,每个月按照这个营业额和一定的征收率纳税和领取发票。这种方法极大的解放了征管力量,让有限的征管力量用在大企业的刀刃上。

个体户大额核定征收,超过核定额怎么交税?

应当全额缴纳增值税等税款,个体工商户应按照税务部门的规定正确建立账簿,准确进行核算。对账证健全、核算准确的个体工商户,税务部门对其实行查账征收的税款;对生产经营规模小又确无建账能力的个体工商户,税务部门对其实行定期定额征收;具有一定情形的个体工商户,税务部门有权核定其应纳税额实行核定征收。根据《个体工商户税收定期定额征收管理办法》:第四条主管税务机关应当将定期定额户进行分类,在年度内按行业区域选择一定数量并具有代表性的定期定额户,对其经营所得情况进行典型调查,做出调查分析,填制有关表格。典型调查户数应当占该行业、区域总户数的5%以上。具体比例由省税务机关确定。

核定征收开票超出限额怎么交税

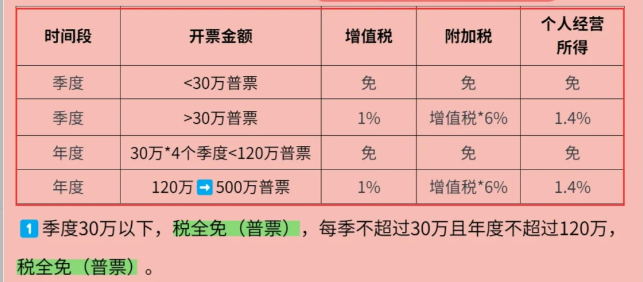

如果定核是在20000元以下的,不达起征点,即使超过定核且不大于20000元的,不用交税款。如果超过了20000元,不管定额多少,都要全额计算交税。核定征收,指的是由税务机关根据纳税人情况,在正常生产经营条件下,对其生产的应税产品查实核定产量和销售额,然后依照税法规定的税率征收税款的征收方式。

我们专注核定征收,每年开票量500万/户,综合税率1.56%左右既完税。个体核定征收一手园区,个体户个税减半征收,个人所得税核定低至0.5%,有专人专办,无需本人到场,快至当天出照,一周核定开票并出具纸质核定通知书等。

核定征收超过了核定额该怎么办?

当发现企业或个人实际缴纳的税款超过了核定额时,需要及时上报相关部门进行处理:

(1)主动向当地税收局递交自行纠正事项声明并补缴相应税款;

(2)如已被税收部门发现并处罚,应及时申请减免或者豁免;

(3)如果自己无法处理,可以选择委托职业会计师事务所进行请教和处理。

如果税务机关检查后发现定期定额户在以前定额执行期发生的经营额、所得额超过定额,或者当期发生的经营额、所得额超过定额一定幅度,但没有进行纳税申报及结清应纳税款的,会被追缴税款、加收滞纳金等。

预防核定征收超过核定额的方法

为预防出现核定征收超过核定额的情况,企业或个人需要做到以下几点:

(1)严格按照税法规定申报纳税,不得虚增支出、税收扶持费等违法行为;

(2)对于涉及到税费的事项,约定要及时向税收局请教;

(3)注重内部管理,加大会计工作和财务管理,确保数据真实可靠。

核定征收是合法的吗?

核定征收肯定是合法的,对于刚成立,建账不齐全的企业,没有办法核算纳税,是可以向当地税务申请核定征收的,对行业利润率进行核定,在业务真实的情况下享受该政策。而现在很多偏远地区,为了带动当地经济发展,都在以核定征收吸引企业入驻,多为小规模个体工商户或者是个人独资企业,不需要进行实体办公经营,正常业务来往,按照核定税率纳税,个税核定为0.5%-1%,小规模纳税人增值税1%,综合税率在2.56%左右。

核定征收的相关规定

《税收征管法》第三十五条规定:纳税人有下列情形之一的,税务机关有权核定其应纳税额:

1.依照法律、行政法规的规定可以不设置账簿的;

2.依照法律、行政法规的规定应当设置但未设置账簿的;

3.擅自销毁账簿或者拒不提供纳税资料的;

4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6.纳税人申报的计税依据明显偏低,又无正当理由的。《税收征管法》第三十七条规定:对未按照规定办理税务登记的从事生产、经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,责令缴纳。

添加微信好友, 获取一手核定征收资料!

复制微信号