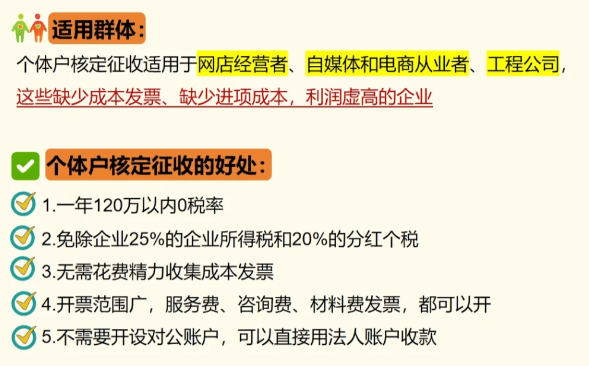

福建核定征收政策,其实就是指在法律允许的范围内,依法经核准登记,从事工商经营活动的自然人或者家庭,享受核定征收的个体户可以简易记账或者不记账。不需要成本进项票,只要每个季度在规定的时间内申报和交税就算合规。

一般需要缴纳增值税、附加税和个人所得税,不需要缴纳25%的企业所得税,以及20%的分红税。我们都知道随着核定征收税收政策的不断优化,2025年福建核定征收新政策也发生了变化,我们要时刻关注着新政策的变化!

下面我们跟随智小账一起来具体了解一下福建核定征收最新政策!(2025新政策怎么申请、注意事项!)

2025福建核定征收最新政策!

一、定期定额核定征收新政策:

税务机关依照法律、行政法规及本办法的规定,对个体工商户在一定经营时期内的应纳税经营额及所得额进行核定,并以此为计税依据,确定其应纳税额的一种征收方式。

1、适用对象:主要适用于生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户。如街边的小杂货店、小理发店等。核定周期:一般以月、季、年为核定周期,具体核定周期由各地税务机关根据实际情况确定。

2、推荐园区:湖北荆州核定征收园区。推荐理由:该园区采用定期定额征收方式,月度10万以内无增值税、无所得税,称为“双免”政策,也就是说一年收入100万以内,啥税也不用缴!每季度系统自动报税,无论用完还是未用完,下个月自动增加额度。不可开专票。

3、例如:税务机关核定某小吃店每月应纳税经营额为 5 万元,按照适用的税率计算出每月应纳税额。

专业的事情交给专业的人来干更安全可靠!我们是经工商局核发《营业执照》+财政局核发《代理记账许可证》的正规代理财税公司,更值得您放心合作!

我们拥有一手合作园区,六年无一例补税情况发生,入驻形式简单,注册一家个体只需要一个法人就可以轻松搞定!

具体详情可拨打网站底部电话咨询我们专业的税务筹划师!

二、核定应税所得率征收新征收:

税务机关按照一定的标准、程序和方法,预先核定纳税人的应税所得率,由纳税人根据纳税年度内的收入总额或成本费用等项目的实际发生额,按照预先核定的应税所得率计算缴纳所得税的一种征收方式。

1、适用对象:适用于不能准确核算收入总额和成本费用支出,但能准确核算收入总额或者成本费用支出的个体工商户。核定应税所得率的确定:应税所得率的核定一般是根据行业特点来确定的。不同行业的应税所得率有所不同,如制造业可能较低,服务业可能相对较高。

2、推荐园区:湖北荆州、贵州安顺推荐理由:支持大额个体,全年480W以内,增值税1%,所得税及管理服务费2%以内,综合税负2.85%以内,可开普、专票。

3、例如:某服装加工个体户,税务机关核定其应税所得率为 10%,若当年收入总额为 100 万元,那么应纳税所得额 = 100 万 ×10% = 10 万元,再根据相应的个人所得税税率计算出应纳税额。

三、固定税率核定征收新政策(系统外核定):

根据当地行业的综合税负率,给定一个固定的所得税税率,一般在1%左右。

1、园区推荐:江西、浙江、湖南、河南、湖北

2、推荐理由:支持大额个体入驻,全年480W以内,综合税负2.85%以内,支持普票和专票,支持行业多,入驻条件相对低一些。

福建核定征收新政策怎么申请(注意事项):

一、选择合适的园区优先选择政策稳定、经营环境良好的园区。

1、一些新设立的园区可能在政策执行过程中存在不确定性,而成熟的园区通常在政策落实、税务管理等方面更加规范和稳定,能为企业提供长期可靠的税收优惠环境。

2、如上述我们园区拥有六年历史,并且无一例补税情况发生,比较规范和稳定,可以作用首先考虑的地方。入驻形式简单,注册一家个体只需要一个法人就可以轻松搞定!

二、合理规划业务业务拆分:

1、将企业内部某些难以取得成本发票、利润较高的业务板块,分离出来成立新的有限公司,并在符合条件的园区内申请核定征收。

2、可将技术研发、技术咨询等业务独立出来,成立单独的公司进行核定征收,降低整体税负。或者在有着税收优惠园区成立销售中心或采购中心,让这些销售中心、采购中心成为利润中心。

3、在核定征收期间,企业可根据核定的税额标准和自身经营情况,合理控制收入确认的时间和规模。

4、避免在某一纳税年度内收入大幅增长,导致核定税额增加。如对于一些季节性较强的企业,可以通过调整销售策略,将部分业务推迟或提前到不同的纳税年度,以平衡各年度的税负。

三、控制收入规模和节奏:

1、规范财务管理确保业务真实性:严格遵守 “四流一致” 原则,即合同流、资金流、发票流和物流要相互一致。

2、所有业务活动都必须有真实的交易背景和相关凭证支撑,避免出现虚构业务、虚开发票等违法行为,以防税务风险。

四、控制开票金额和频率:

1、避免短期内开票金额过大或开票过于频繁,以免引起税务机关的关注。

2、同时,要确保开票内容与实际业务相符,不得虚开发票。

3、如核定征收的个体户年开票限额为 500 万元,应合理安排业务进度和开票时间,避免在某个时间段集中开票超过限额。

福建核定征收新政策与查账征收税率对比:

为了更好的说明核定征收的效果,我们来作个对比:假设一个500万利润,在不同情况下的税收情况如下:

| 福建核定征收新政策: | 有限公司查账征收: |

1、月度10万以内,税全免(普票)! 2025福建核定征收综合税率为 1.56%! | 有限公司查账征收企业所得税: 通常情况下,有限公司的企业所得税税率为 25%,假设该有限公司没有任何成本费用扣除,那么企业所得税为 500 万 ×25%=125 万元。 |

| 则个体户需缴纳的税额为:500 万 ×1.56%=7.8万元; | 个人所得税(分红部分): 有限公司在缴纳企业所得税后,若将利润全部分红给股东,还需缴纳 20% 的个人所得税。即(500 万 - 125 万)×20%=75 万元。 |

有限公司查账征收总共需纳税 125 万 + 75 万 = 200 万元!2025福建省核定征收比有限公司查账征收税收优惠的税额为:200 万 - 7.8 万 =192.2万元!

智小账提供全国园区优惠政策,申请2025青岛核定征收,年开票500万,综合税负低至1.56%!

相对其他园区3.5%来讲,税收优惠政策还要更加给力,同时出具纸质核定通知书,全程线上托管,安全靠谱,同时企业想要享受不需要法人到场处理相关事宜,包含对公账户的设立、核定征收的个体工商户申报以及后期的注销!

如果您对福建核定征收最新政策!(2025新政策怎么申请、注意事项!)还存在疑问,可以免费咨询我们的税务筹划师:拨打24小时免费咨询电话:15137101602(微信同号),专业税务师一对一解答,轻松搞定核定征收!

添加微信好友, 获取一手核定征收资料!

复制微信号