核定征收这几个字经常被零售业的老板提起,因为核定征收政策可以为零售业老板带来实质性的便利!但是并没有深入的了解过核定征收的内容,今天智小账就来详细的说一说零售业核定征收管理办法!

零售业核定征收管理办法:

核定征收是为了简化个体工商户或者小微企业的税收过程,它不要求税务人员逐笔的核查成本和利润,它允许税务人员根据纳税人实际情况直接核定应纳税额,因为不强制要求做账,所以减少了人力资源成本的开支。

对于那些账目混乱或者成本资料不全提供不出来的老板,收入不能准确核算的零售业老板可以申请核定征收。

零售业核定征收申请方案:

1、选择适合自己的园区,确认零售业是否符合该园区的入驻条件;

2、在园区内设立个体工商户,通过利用个体工商户的核定征收政策,以小规模纳税人的形式去承接业务;

3、注册个体户需要准备的材料有:个体工商户设立登记申请书、法人身份证明、经营场所证明、与园区管理方签订的《入园协议书》;

4、最后从园区税务局下载《核定征收申请表》;

零售业老板不用操心专业繁杂的核定征收的流程,智小账有着丰富的个体户核定征收税务代办经验,能够有效处理个体户核定征收出现的各类疑难问题。

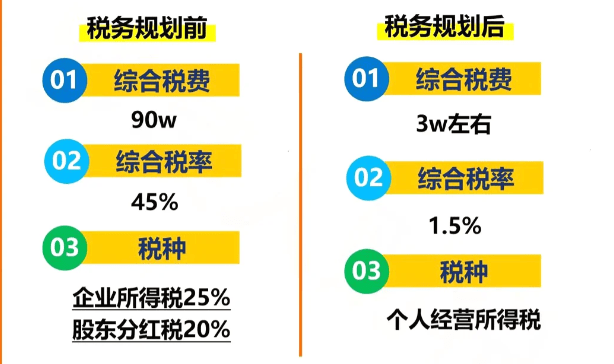

零售业申请核定征收前后纳税对比:

零售业所得税税率一般是25%,增值税则根据企业规模来决定,一般纳税人咨询服务税率通常为6%,小规模纳税人则为1%。税率都是比较高的!

如果按照查账模式进行交税,在年利润为100万的情况下,还需要额外缴纳25%的企业所得税,加上增值税和附加税,综合税负高达32.5%,

完成园区入驻后,按照零售业核定征收的税率政策,需要缴纳增值税1%,个税0.5%,附加税0.06%,综合税率为1.56%。

项目 | 查账征收 | 核定征收 |

计税基础 | 实际利润 | 核定应税所得率 |

所得税率 | 25% | 0.5%—3.75% |

票据要求 | 需要提供完整的成本发票 | 仅需收入凭证 |

掌握核定征收政策,合规经营,既能享受低税率优惠(综合税负率仅1.56%),又能高效规划税务成本,让经营更省心。

零售业核定征收注意风险控制:

1、不要触碰资金流的红线,要坚守三流一致原则(合同流、发票流、资金流);

2、银行流水和申报收入表、园区管委员会出具的《经营情况说明函》等都要妥善保管,以备税务人员的核查;

3、不要进行虚假交易、虚报成本等恶劣行为;

如果您对零售业核定征收管理办法还有疑问或者其他问题,可拨打24小时免费咨询电话:15137101602(微信同号),专业税务师进行解答,根据您的实际情况手把手的教你核定征收申报实操!

添加微信好友, 获取一手核定征收资料!

复制微信号